Không chỉ chỉ số tài chính, giá cổ phiếu CTD trên thị trường cũng liên tục lao dốc, có lúc xuống dưới mức 100.000 đồng. Hiện CTD đã hồi về mức 112.000 đồng/cp, nhưng vẫn giảm hơn phân nửa so với mức đỉnh cuối năm 2017. Câu hỏi đặt ra, liệu Coteccons sẽ sụt giảm đến bao giờ?

Là doanh nghiệp dẫn đầu ngành với hơn 15 năm phát triển, Coteccons hiện là chủ thầu hàng loạt các dự án lớn cả nước thông qua cung cấp tổng thầu thiết kế và thi công (D&B) – một dịch vụ “bao thầu trọn gói” đòi hỏi quy mô doanh nghiệp đủ lớn mới có khả năng thực hiện. Đi cùng đà phát triển của thị trường bất động sản, nhiều năm liền Coteccons liên tục tăng trưởng trên vai trò chủ thầu các dự án dân dụng.

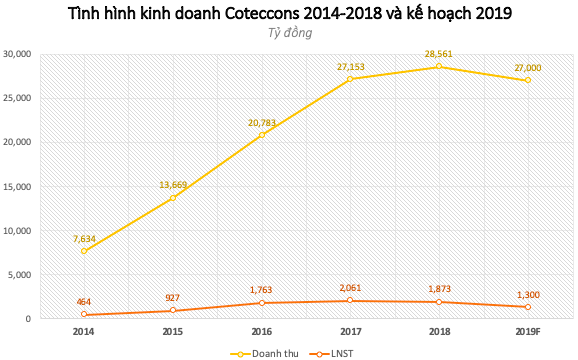

Ghi nhận, kết quả hoạt động kinh doanh 5 năm gần nhất của Coteccons cho thấy tỷ lệ tăng trưởng doanh thu bình quân hơn 39%, con số tuyệt đối tăng mạnh từ 7.634 tỷ (năm 2014) lên mức 28.561 tỷ đồng năm 2018, thậm chí Công ty từng đạt mức tăng trưởng cao nhất 50-80% vào giai đoạn 2014-2016. Lợi nhuận sau thuế đạt mức tăng trưởng ấn tượng hơn khi tăng từ mức 357 tỷ lên 1.510 tỷ đồng (cùng giai đoạn); trong đó Coteccons chạm tốc độ phát triển 100% giai đoạn 2014-2016 và tỷ lệ tăng trưởng kép bình quân đạt 43%/năm.

Đây là kết quả của cơ cấu tài chính lành mạnh không chịu áp lực bởi lãi vay, cung cấp dịch vụ trọn gói đồng thời khả năng đàm phán giá thầu dựa trên vị thế của doanh nghiệp trong ngành.

Không chỉ xây dựng dân dụng, tham gia mảng công nghiệp cũng mang về nhiều “trái ngọt” cho Coteccons, đặc biệt trong bối cảnh chiến tranh thương mại cùng dòng vốn FDI liên tục tăng trưởng hứa hẹn nhiều lợi thế tương lai, mặc cho thị trường bất động sản có dấu hiệu chững lại trước áp lực chính sách.

Kỳ vọng là vậy, tốc độ tăng trưởng các chỉ tiêu tài chính Công ty lại sụt giảm vào năm 2018, nguyên nhân được đưa ra bởi một số dự án ký mới với các khách hàng trung thành có biên lợi nhuận thấp (~ 6%), giá cả nguyên vật liệu (sắt, thép, cát…) có xu hướng tăng mạnh.

Đặt kế hoạch cho năm 2019, Coteccons bất ngờ đưa ra mức kỳ vọng khá khiêm tốn với doanh thu và lợi nhuận đều sụt giảm, lần lượt ở mức 27.000 tỷ và 1.300 tỷ đồng. Trái chiều, công ty con là Ricons vẫn tiếp tục đề ra mức chỉ tiêu tăng trưởng trên 10%, tiếp nối đà phát triển “vượt mẹ” nhiều năm gần đây.

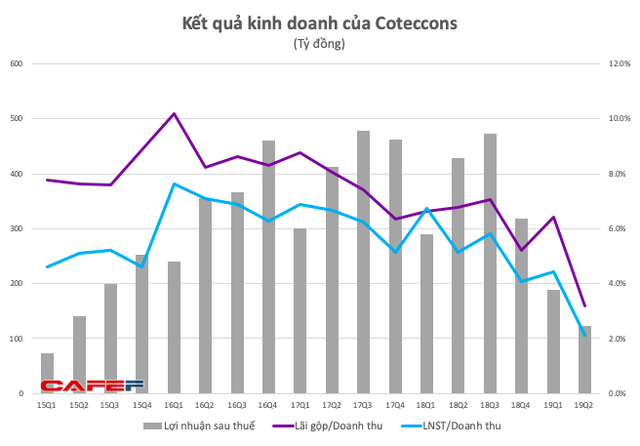

Điều đáng nói, Coteccons khép lại quý 2/2019 với tình hình lao dốc mạnh 71%, lợi nhuận về mức thấp nhất 4 năm khiến giới đầu tư ngỡ ngàng, kèm theo là những thắc mắc còn bỏ ngỏ. Tiếp đó, Ricons cũng công bố tình hình kinh doanh với lợi nhuận giảm, có lẽ thị trường xây dựng đang bước vào xu hướng “downtrend” nói chung, tuy nhiên mức độ điều chỉnh của Ricons chỉ dừng lại mức 22% – so sánh với con số 71% của Coteccons.

Nói riêng về Kusto, đơn vị này sớm đầu tư vào Coteccons năm 2012, với mối quen biết trước đó 5 năm, thương vụ rót vốn diễn ra nhanh chóng và đánh dấu một giá trị đầu tư cao nhất trong làng xây dựng lúc bây giờ. Tính đến hiện tại, với sự tăng trưởng mạnh mẽ của Coteccons không chỉ trong kinh doanh mà cả thị giá cổ phiếu trên chứng trường, khoản đầu tư này đem về cho Kusto một khoản lời khá đậm. Phát biểu phủ quyết việc sáp nhập Ricons, đại diện Kusto vẫn giữ nguyên quan điểm ban đầu tin tưởng vào năng lực của Coteccons, đặc biệt là ban lãnh đạo, và hoàn toàn doanh nghiệp có thể tiếp tục tự thân phát triển.

Điều này diễn ra trong bối cảnh nội bộ Coteccons “cơm không lành canh không ngọt”, ĐHĐCĐ thường niên mới đây sau một hồi tranh cãi gay gắt, việc “sáp nhập Ricons” tiếp tục bỏ ngỏ trước sự kiên quyết phủ quyết của cổ đông lớn Kusto. Thậm chí, Chủ tịch Nguyễn Bá Dương tuyên bố sẽ không bàn chuyện này một lần nữa. Hiện, Coteccons cùng các bên liên quan ông Dương sở hữu phân nửa vốn tại Ricons – công ty dự kiến niêm yết vào cuối năm 2019.

Sụt giảm đến bao giờ?

Trở lại với Coteccons, tình hình sụt giảm ngày càng đáng kể thực sự khó để đưa ra một lý giải trọn vẹn. Khi mà, mặc dù ngành xây dựng (theo dự báo BMI) sẽ tăng trưởng chậm lại ở mức 7,23% trong năm 2019, tuy nhiên vẫn có điểm sáng ở mảng công nghiệp trước bối cảnh quỹ đất nội đô ngày càng thu hẹp, cạnh tranh xây dựng các dự án nhà ở ngày càng khốc liệt.

Việt Nam lại có tiềm năng trở thành trung tâm công nghiệp mới của khu vực Đông Nam Á; trong đó, tăng trưởng trong phân khúc xây dựng công nghiệp sẽ được hỗ trợ bởi 2 yếu tố nguồn vốn FDI ổn định và làn sóng dịch chuyển sản xuất.

Theo Báo cáo của Bộ Xây dựng, tốc độ tăng trưởng của ngành ở mức cao so với kế hoạch, cao hơn bình quân chung cả nước. Giá trị sản xuất xây dựng đạt 9,2% so với kế hoạch đề ra từ 8,46 đến 9,21%. Trong dố 16 chỉ tiêu của năm 2018, có 3 chỉ tiêu vượt, 11 chỉ tiêu đạt kế hoạch. Xét riêng về cơ sở hạ tầng, Việt Nam đã vươn lên vị trí thứ 8 trên tổng số 21 thị trường trong chỉ số Risk/Reward (RRI) về Cơ sở hạ tầng Châu Á-Thái Bình Dương với tổng điểm 61,5 trên 100, ghi nhận bởi Chứng khoán Kiến thiết Việt Nam (CSI) trong báo cáo tháng 6/2019.

Nhìn chung, thị trường xây dựng và bất động sản Việt Nam theo quan điểm CSI đang trên đà phát triển mạnh mẽ, riêng giá trị xây dựng dự tăng lên mốc 3.200 nghìn tỷ đồng đến năm 2023. Năm 2019, dù phải đối mặt với nhiều khó khăn nhưng các yếu tố bổ trợ cho sự phát triển của ngành xây dựng và bất động sản vẫn rất bền vững.

Bản thân Coteccons cũng có nhiều cơ hội hơn so với đối thủ nội địa trước làn sóng dịch chuyển dòng vốn từ chiến tranh thương mại. Giới phân tích nhận định, đà giảm năm 2018 của doanh nghiệp đơn thuần do tác động ngoại lực (bởi khó khăn của thị trường), nhiều ý kiến theo đó không quá bi quan về tình hình Coteccons trong năm 2019 cũng như giai đoạn tiếp theo.

Thực tế, luỹ kế nửa đầu năm doanh thu Coteccons giảm 20% về 10.038 tỷ, lợi nhuận giảm 56% về 313 tỷ đổng, chỉ thực hiện 24% chỉ tiêu 2019. Biên lợi nhuận gộp ở mức 4,6%, giảm mạnh so với con số 6,7% cùng kỳ 2018.

Ghi nhận, số dư tiền Công ty tính đến cuối quý 2 duy trì ở mức 4.400 tỷ đồng, mức giảm 1.500 tỷ đồng chủ yếu do giảm khoản phải thu nhiều khả năng cho thấy giá trị hợp đồng mới sụt giảm. Theo đó, Chứng khoán ACB mới đây đã đồng thuận hạ kỳ vọng với doanh nghiệp này. Quan điểm đơn vị chứng khoán này cho hay: “Coteccons là công ty đầu ngành với chuyên môn cao, không vay và tiền mặt nhiều. Tuy nhiên, do xung đột lợi ích giữa các cổ đông, đề xuất sáp nhập Ricons không được thông qua, tiếp đó giá trị hợp đồng mới giảm nhiều và biên lợi nhuận gộp giảm mạnh”.

Không chỉ chỉ số tài chính, giá cổ phiếu CTD trên thị trường cũng liên tục lao dốc, có lúc xuống dưới mức 100.000 đồng. Hiện CTD đã hồi về mức 112.000 đồng/cp, nhưng vẫn giảm hơn phân nửa so với mức đỉnh cuối năm 2017.

Câu hỏi đặt ra, liệu Coteccons sẽ sụt giảm đến bao giờ, bởi nguyên nhân khách quan hay chủ ý là những trăn trở của giới đầu tư, đặc biệt với những cổ đông nhỏ lẻ bên ngoài.

Kim Tình( Theo Trí thức trẻ)

{kind=link}